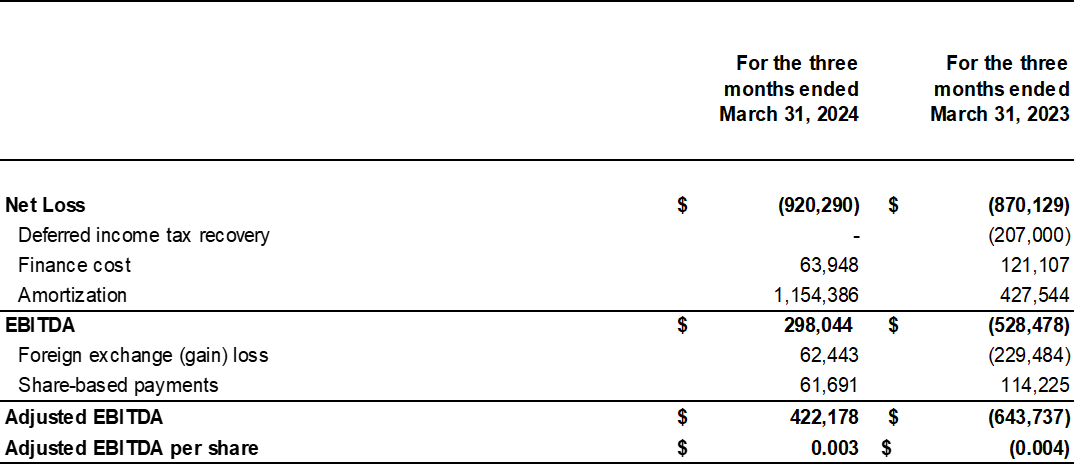

Con ello, la minera generó ingresos por 4,8 millones de dólares y un EBITDA positivo de $0,3 millones.

Silver X Mining Corp. informó sus resultados financieros para los tres meses terminados el 31 de marzo de 2024, por su proyecto Nueva Recuperada, ubicado en el centro de Perú, en Huancavelica.

Aspectos financieros destacados del primer trimestre de 2024

- Generó ingresos por 4,8 millones de dólares.

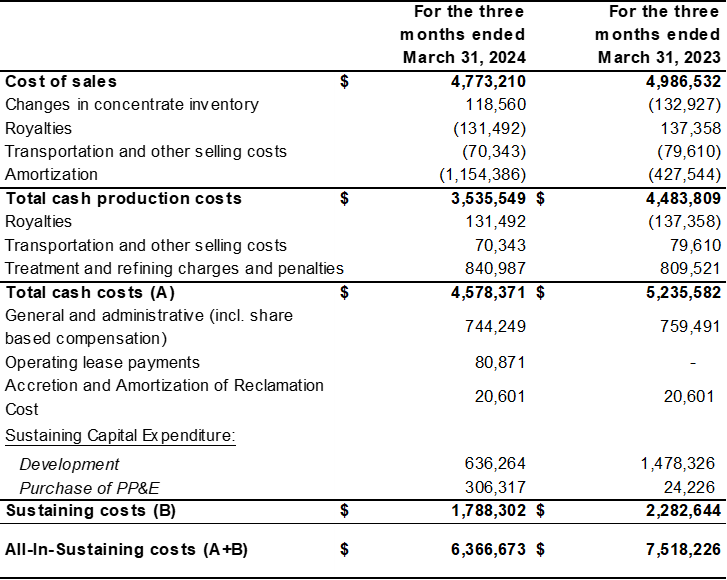

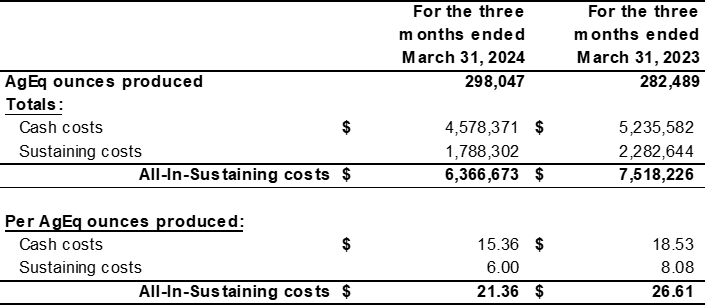

- Costos en efectivo de $15,36 por onza equivalente de plata («AgEq») producida y costo sostenido total («AISC») de $21,36 por onza AgEq producida, lo que refleja el gasto de capital sostenido invertido en el desarrollo de la unidad minera Tangana ($1.8 millones sumando $6.00 por onza AgEq producida al AISC).

- EBITDA positivo de $0,3 millones y EBITDA ajustado positivo de $0,4 millones.

- Ingresos operativos de $6,000 y pérdida neta antes de impuestos de $0,9 millones.

«Estoy satisfecho de que, a medida que continuamos progresando operativamente trimestre tras trimestre, nuestro desempeño mejorado, junto con nuestras iniciativas de reducción de costos, continúa arrojando resultados positivos», dijo el director ejecutivo de Silver X Mining, José García.

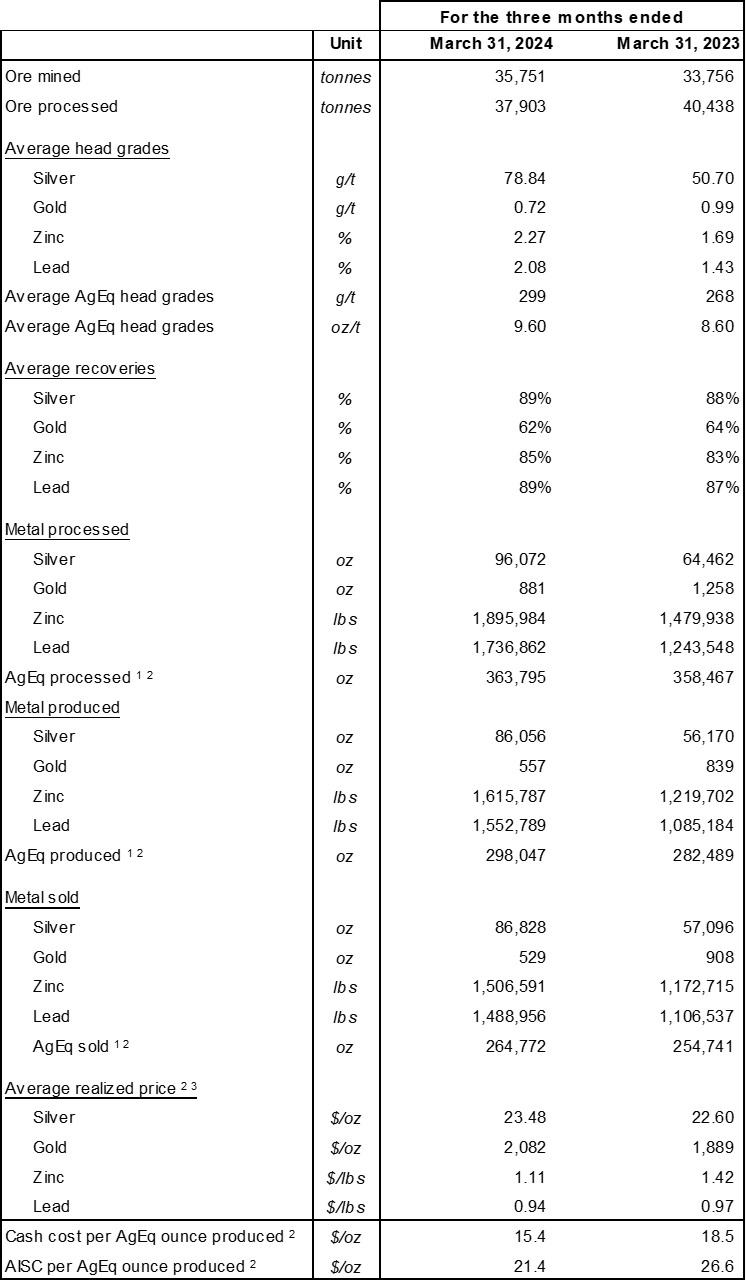

Resaltó, asimismo, que «estos resultados financieros basados en nuestra producción del primer trimestre de 363,795 oz AgEq procesadas confirman nuestra buena trayectoria. De cara al futuro, anticipamos seguir aumentando el desempeño durante el resto de 2024, lo que se traducirá en crecimiento y creación de valor para nuestros accionistas».

Tres meses finalizados el 31 de marzo de 2024 frente a 2023

Por los tres meses terminados el 31 de marzo de 2024, la Compañía registró lo siguiente:

- Pérdida neta antes de impuestos de 0,9 millones de dólares, en comparación con una pérdida neta antes de impuestos de 1,1 millones de dólares en los tres meses finalizados el 31 de marzo de 2023.

- Ingresos de EBITDA de $0,3 millones, en comparación con una pérdida de EBITDA de $0,5 millones en los tres meses finalizados el 31 de marzo de 2023.

- Ingresos de EBITDA ajustado de $0,4 millones de dólares, en comparación con una pérdida de EBITDA ajustado de $0,6 millones de dólares en los tres meses finalizados el 31 de marzo de 2023.

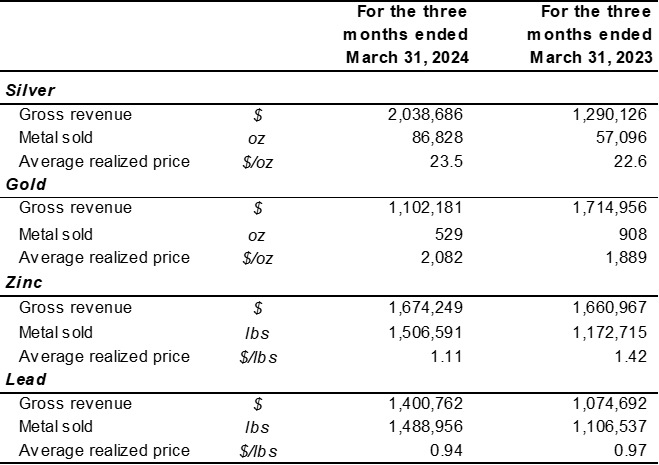

Los ingresos en el período actual se debieron principalmente a mayores ingresos operativos por la venta de producción mineral de $4,8 millones en comparación con $4,6 millones en el período anterior (aumento de $0,2 millones), disminución del costo de ventas de $4,8 millones en comparación con $5,0 millones en el período anterior.

Resultados operativos

Notas:

1. El precio promedio realizado, el costo de producción por tonelada procesada, el AgEq vendido, el costo en efectivo por onza AgEq producida y el AISC por onza AgEq producida son índices no IFRS sin significado estandarizado según las IFRS y, por lo tanto, pueden no ser comparables con medidas similares presentadas por otros emisores. Para obtener más información, incluidas conciliaciones detalladas con las medidas NIIF más directamente comparables, consulte «Medidas no NIIF» en este comunicado de prensa y en el MD&A.

2. Las onzas AgEq procesadas y producidas se calcularon con base en todos los metales procesados y producidos utilizando los precios de venta promedio de cada metal para cada mes durante el período. Los ingresos por ventas de concentrados no consideran las recuperaciones metalúrgicas en los cálculos ya que las recuperaciones de metales están incorporadas en los montos de ventas.

3. El precio promedio realizado corresponde a los precios promedio de cada metal al mes siguiente de la entrega, utilizados para calcular el valor final del concentrado entregado en un mes determinado antes de cualquier deducción.

Costos en efectivo, costo sostenido total, EBITDA y EBITDA ajustado

La Compañía utiliza costos en efectivo, costo en efectivo por onza AgEq producida, AISC, AISC por onza AgEq producida, EBITDA y EBITDA ajustado para administrar y evaluar su desempeño operativo además de las medidas IFRS porque la Compañía cree que las medidas convencionales de desempeño preparadas de acuerdo con Las NIIF no ilustran completamente la capacidad de sus operaciones para generar flujos de efectivo.

La Compañía entiende que ciertos inversionistas utilizan estas medidas para determinar la capacidad de la Compañía para generar ganancias y flujos de efectivo para su uso en inversiones y otras actividades.

La gerencia y ciertos inversionistas también utilizan esta información para evaluar el desempeño de la Compañía en relación con sus pares que presentan esta medida de manera similar.

Los costos en efectivo se calculan comenzando con el costo de ventas y luego agregando los cargos de tratamiento y refinación, y los cambios en la depreciación y amortización.

Los costos totales de producción en efectivo incluyen el costo de ventas, cambios en el inventario de concentrado, cambios en la amortización, menos costos de transporte y otros costos de venta y regalías. Los costos en efectivo por onza AgEq producida se calculan dividiendo los costos en efectivo por las onzas AgEq producidas.

El AISC y el AISC por onza AgEq producida se calculan según la guía publicada por el Consejo Mundial del Oro (y utilizada como estándar del Instituto de la Plata). La Compañía presenta AISC sobre la base de onzas AgEq producidas. El AISC se calcula tomando los costos en efectivo y sumando los costos de mantenimiento. Los costos de mantenimiento se definen como gastos de capital y otros gastos que son necesarios para mantener la producción actual. La gerencia ha ejercido su criterio al tomar esta determinación.

La siguiente tabla concilia los costos en efectivo, los costos en efectivo por onza AgEq, AISC y AISC por onza AgEq producida con el costo de ventas, la medida NIIF más directamente comparable:

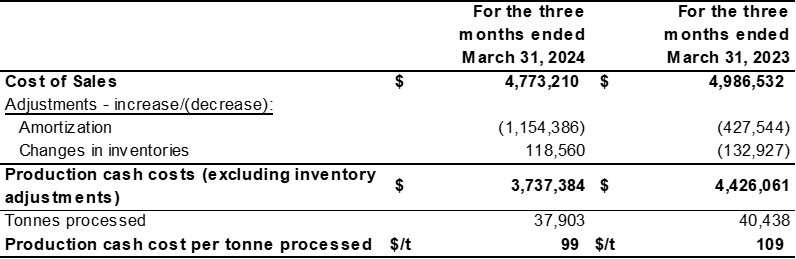

Durante el período, el costo en efectivo disminuyó con la disminución del nivel de tonelaje de mineral procesado, que ascendió a 37,903 toneladas para el primer trimestre de 2024 en comparación con las 40,438 toneladas para el primer trimestre de 2023. Las eficiencias operativas generales también mejoraron, lo que resultó en un menor costo en efectivo de producción por tonelada de mineral procesado: 99 dólares por tonelada en el primer trimestre de 2024 en comparación con 109 dólares por tonelada en el primer trimestre de 2023.

El gasto de capital desplegado en el desarrollo de la unidad minera de Tangana durante el período fue el principal contribuyente al costo del AISC. La inversión sostenida dentro del desarrollo minero permitirá a la Compañía acceder a nuevos frentes de producción y hacer la transición a áreas de mayores leyes.

La siguiente tabla concilia la Pérdida Neta con el EBITDA y el EBITDA Ajustado:

La siguiente tabla muestra el cálculo de los costos en efectivo y AISC por onza AgEq producida:

Costo de producción por tonelada procesada

A continuación se proporciona una conciliación entre el costo de producción por tonelada (excluyendo la amortización y los cambios en los inventarios) y el costo de ventas. Los cambios en los inventarios están excluidos del cálculo del Costo de Producción por Tonelada Procesada.

Los cambios en los inventarios reflejan el costo neto del inventario de concentrado (i) vendido durante el período actual pero producido en un período anterior o (ii) producido pero no vendido en el período actual.

La Compañía utiliza el costo de producción por tonelada procesada para evaluar su desempeño operativo además de la medida NIIF porque cree que las medidas convencionales de desempeño preparadas de acuerdo con las NIIF no ilustran completamente la capacidad de sus operaciones para generar flujos de efectivo.

Precio promedio realizado

El precio medio realizado es una medida financiera no NIIF. La Compañía utiliza «precio promedio realizado por onza de plata», «precio promedio realizado por onza de oro», «precio promedio realizado por onza de zinc» y «precio promedio realizado por onza de plomo» porque entiende que además de los convencionales medidas preparadas de acuerdo con las NIIF, ciertos inversionistas y analistas utilizan esta información para evaluar el desempeño de la Compañía en comparación con los «precios promedio de mercado» de los metales para el período.

Los precios promedio realizados del metal representan el precio de venta del metal. El precio promedio realizado corresponde a los precios promedio de cada metal al mes siguiente a la entrega, utilizados para calcular el valor final del concentrado entregado en un mes determinado antes de cualquier deducción: